Содержание:

До 2018 года заявки на кредиты в Газпромбанке подавали только участники зарплатных проектов и владельцы дебетовых счетов. Когда количество розничных клиентов возросло, стало понятно: прежняя скорость одобрения заявки низкая. Чтобы ее увеличить, создали РКК — систему, которая упрощает выдачу кредитов.

Вместе с экспертами рассказываем, как она работает и как с ее помощью выросла скорость одобрения заявок на кредиты .

Что такое розничный кредитный конвейер

Розничный кредитный конвейер (РКК) — это платформа, которая помогает сотрудникам банка управлять выдачей кредитов. В ней можно заводить заявки от клиентов на кредиты и передавать их во внутренние автоматизированные системы банка, получать решения по скорингу.

Пользователи розничного кредитного конвейера — сотрудники фронт-офиса, которые работают в отделениях банка и кол-центрах. Еще к конвейеру подключены дистанционные каналы обслуживания клиентов: сайт и мобильное приложение Газпромбанка, порталы партнеров Сравни.ру и Банки.ру.

Подобные системы есть и в других банках, но у РКК в Газпромбанке есть несколько особенностей:

- Это первый в России кредитный конвейер, который построен на основе микросервисной архитектуры.

- Розничный кредитный конвейер разработали за 4 месяца — для российского рынка это рекордный срок.

Разработка началась в августе 2018 года, а уже в конце ноября команда выкатила первый модуль конвейера — потребительские кредиты. Первый кредит через РКК выдали в начале декабря.

- Стек технологий основан на open-source-решениях.

Например, основной фреймворк, который используют разработчики РКК, — Spring Boot. Первые микросервисы писали на языке Java 8, затем мигрировали на Java 17 отечественной сборки OpenJDK Liberica. Базы данных для всех компонентов управляются через СУБД PostgreSQL, ORM Hibernate и библиотеки jOOQ.

База данных — на проекте PostgreSQL, доступ осуществляется через библиотеку JOOQ в 90% сервисов и ORM Hibernate. В качестве межсервисного взаимодействия используется брокер сообщений Kafka. Система авторизации и аутентификации — Keycloak.

Фронтенд-разработчики пользуются JavaScript-библиотекой React. Сборку приложений начинали делать на Webpack 4, сейчас мигрируют на Webpack 5.

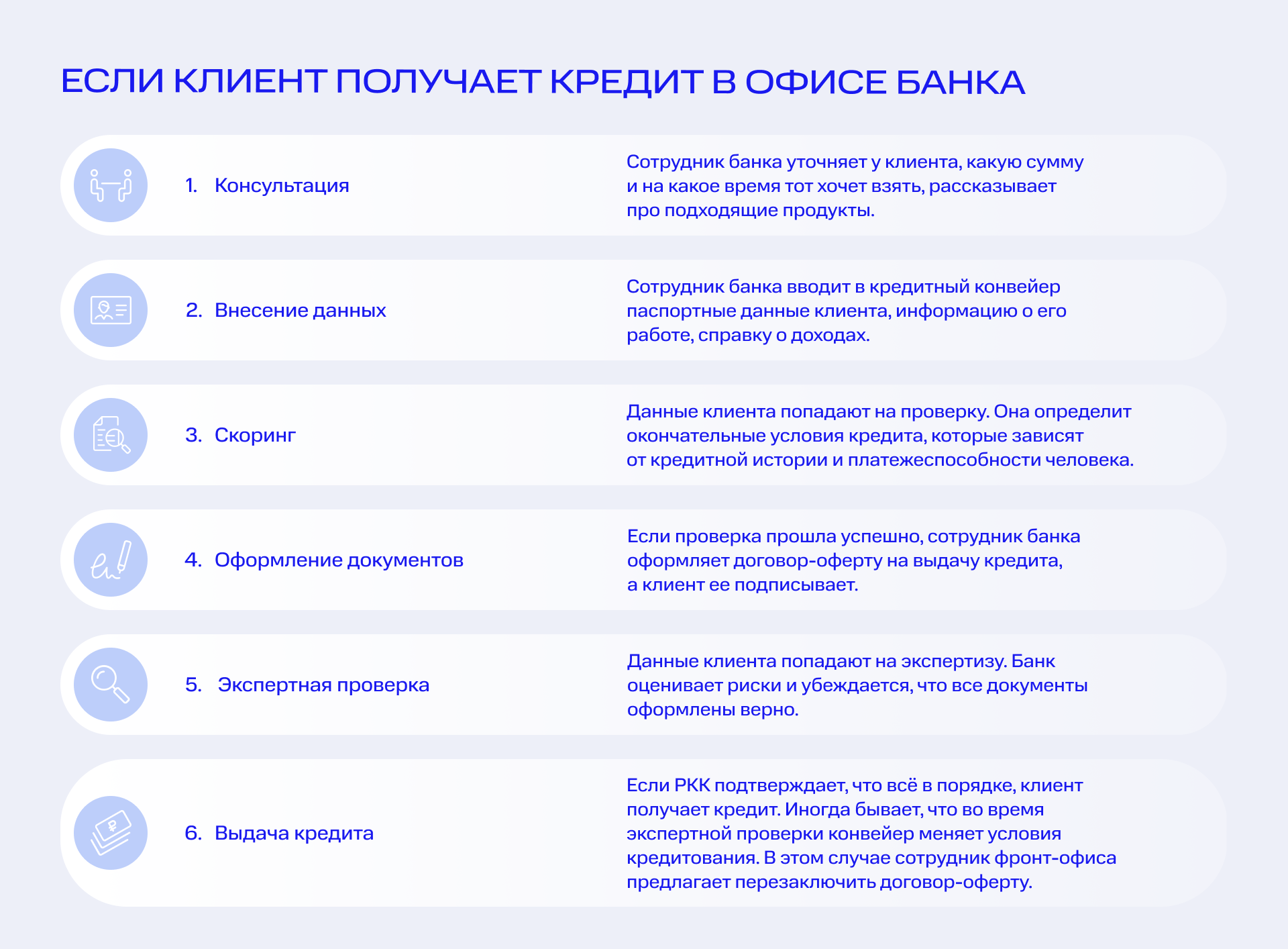

Какой путь проходит клиент по РКК

Напрямую с РКК работают только сотрудники фронт-офиса. Клиенты используют его опосредованно: через банковских служащих или через дистанционные каналы. Путь пользователя зависит от того, как именно он хочет подать заявку на кредит. Чаще всего человек приходит в банк лично или использует мобильное приложение.

Какие задачи решил запуск кредитного конвейера

Запуск кредитного конвейера позволил в 15 раз увеличить число заявок на кредиты, которые проходят через банк за сутки. Раньше сотрудники фронт-офиса обрабатывали в среднем 2200–2300 заявок в день. Теперь эта цифра выросла до 35 000.

Кредитный конвейер увеличил скорость одобрения кредита. До внедрения РКК человек должен был прийти в отделение дважды. В первый день он оставлял заявку на кредит, свои данные и документы. Во второй — узнавал решение и получал деньги. Это было связано с тем, что работники фронт-офиса сначала передавали документы в мидл- и бэк-офис банка на проверку.

Теперь клиент получает кредит за одно посещение офиса. Сотрудник банка вносит все документы и заполняет заявку, сразу передает ее на обработку. Через 20–30 минут он получает ответ от внутренних систем банка, сообщает его клиенту и выдает деньги.

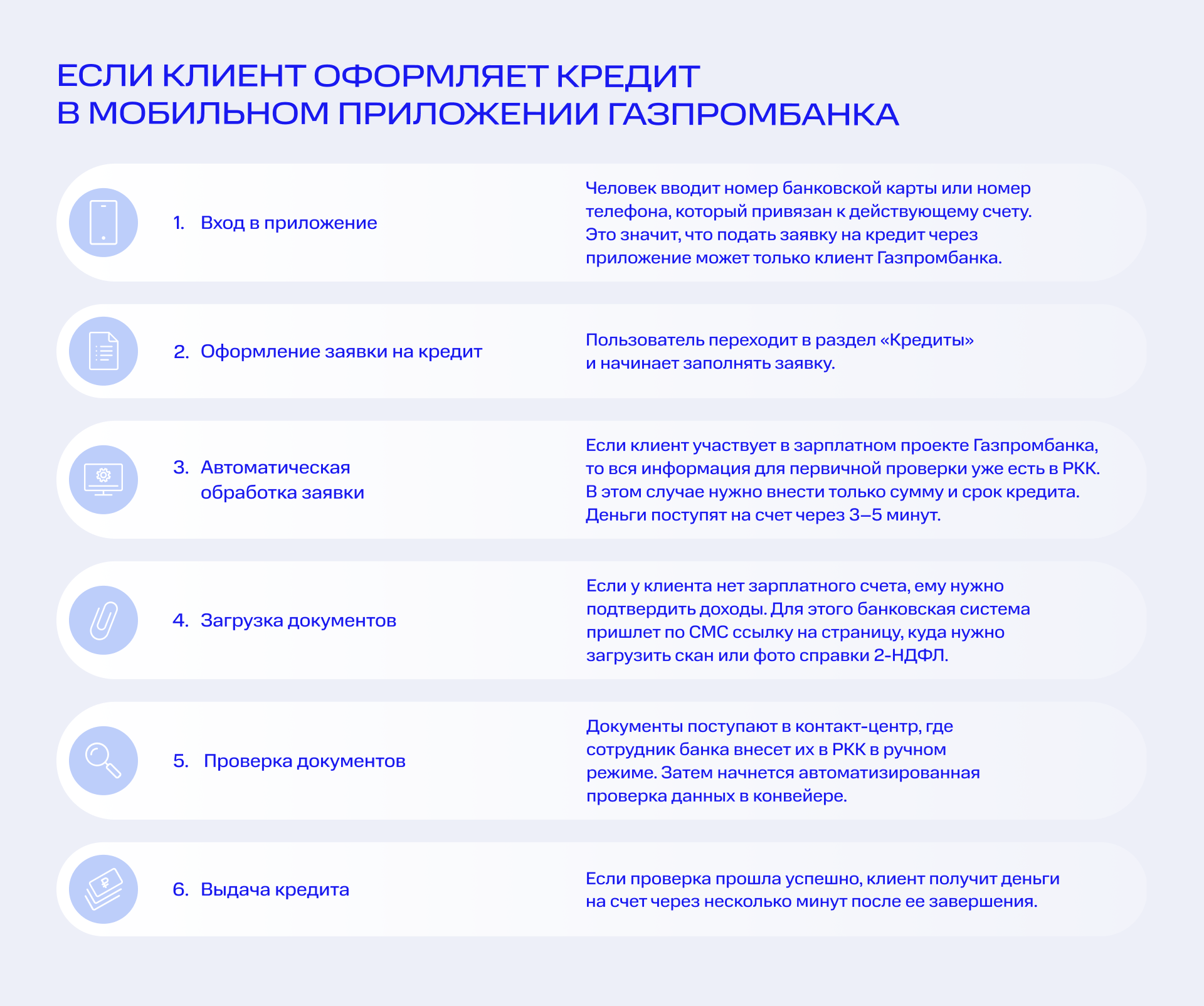

Если человек участвует в зарплатном проекте Газпромбанка, то для него время одобрения кредита сокращается до 3 минут, потому что все документы уже есть у банка и их не нужно проверять.

Как клиенты Газпромбанка могут оформить и получить кредит за 5 минут в мобильном приложении, читай в статье «Как команда Газпромбанка улучшила систему выдачи кредитов через финтех-решения».

Как Газпромбанк будет улучшать РКК

Розничный кредитный конвейер постоянно развивается и с точки зрения технологий, и со стороны бизнес-процессов.

Как будут меняться технологии

Команды разработки РКК занимаются внедрением оркестратора Kubernetes. Он позволит отказаться от части компонентов стека, чтобы сэкономить время на их сопровождение. Например, перестать использовать Consul и Vault, потому что аналогичные инструменты интегрированы в оркестратор. Кроме того, Kubernetes поможет автоматически масштабировать микросервисы, если нагрузка на РКК резко возрастет.

Команды разработки фронтенда разделяют единый интерфейс РКК на микрофронтенды. С середины 2019 года выделили 5 отдельных модулей (UI module): потребительские кредиты, ипотека, автокредит, каталог кредитных продуктов, кредитные карты. В конце 2020 года вышел релиз еще одного модуля, который работает с оценкой рисков по кредитам, — андеррайтинг.

Сейчас эти шесть модулей хранятся в отдельных репозиториях. Разработка и поддержка интерфейсов пользователя для них идет параллельно и независимо. Из-за этого зачастую задачи дублируются: например, нужно одинаково изменить бизнес-логику для четырех из шести модулей.

В 2022 году фронтенд-разработчики соберут шесть направлений кредитования в статический монорепозиторий. В нем будет храниться бизнес-логика, которую использую все модули. А микрофронтенды для них будут разрабатывать и поддерживать отдельные команды.

Как будут меняться бизнес-процессы

В ближайших планах банка — оптимизация направления потребительских кредитов. Например, сейчас идет совместная работа с департаментом безопасности над новыми моделями оценки кредитных рисков.

Еще одно направление — перенос редких сценариев пути клиента в розничный кредитный конвейер. Например, пока в нем нельзя оформить ипотеку с нестандартными условиями.

Розничный кредитный конвейер в перспективе поможет избавиться от бумажных документов во фронт-офисе. Вместо того, чтобы печатать договор-оферту, сотрудник банка сможет предложить клиенту заверить её цифровой подписью в электронном виде.

В Газпромбанке работают над тем, чтобы увеличить независимость продуктовых команд друг от друга и разделить общие сервисы. Тогда каждая команда сможет работать над одним проектом. Это увеличит скорость разработки и внедрения новых решений в продакшен.

Еще один фокус развития — мобильное рабочее место (МРМ) сотрудника. Это планшет, с которым банковский служащий может работать в зале банка или на выезде. Часть функций РКК планируется интегрировать в МРМ, чтобы клиентам банка было еще проще подать заявку на кредит.

.png)

.png)